Najdôležitejším, najrozšírenejším, ale aj najzložitejším oborom ľudskej činnosti súvisiacim s premiestňovaním osôb, resp. tovaru je námorná doprava. Dopravu na moriach a oceánoch uskutočňujú námorné lode (plavidlá), ktoré sa delia podľa najrôznejších hľadísk.

Celosvetovo najrozšírenejšou multimodálnou dopravou je kontajnerová doprava. Základným prvkom tejto dopravy sú prepravné jednotky – kontajnery medzinárodne štandardizovaných parametrov.

Kontajnery sa najčastejšie delia podľa ich dĺžky na 20´(stopé) a 40´(stopé – tzv. rejdárske). Podľa druhu sa kontajnery delia na: univerzálne – skriňové, open – top (s otvoreným vrchom), výsypné, bulk (pre suchý hromadný substrát), plošinové, nádržkové, izotermické a chladiace.

Základnou medzinárodnou jednotkou používanou v kontajnerových dopravách k vyjadreniu kapacity kontajnerov je kontajner dĺžky dvadsať stôp (twenty foot equivalent Unit – TEU). [1]

Preprava nákladu námornou dopravou

Kontajnerizovaný náklad

V súčasnosti sa na prepravu nákladu v kontajneroch využívajú kontajnery radu ISO 1A a 1C, t. j. ich dĺžka je 40 a 20 stôp. Viac ako v 89 % kontajneroch sa prepravuje suchý náklad. Izotermické a chladiarenské kontajnery slúžia na prepravu asi 5% všetkého nákladu a asi 1 % nákladu sa prepravuje cisternovými kontajnermi. [2]

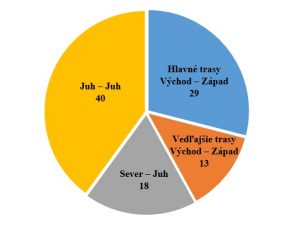

V roku 2015 kontajnerový obchod zaznamenal výrazné spomalenie, kedy došlo k zvýšeniu o 2,4 %. Hlavné trasy boli vedené cez východ – západ, vedľajšie trasy východ – západ prebiehajúce v regióne, juh – juh a sever – juh (Obrázok 1). Hlavnými faktormi, ktoré ovplyvňujú kontajnerový obchod sú pokles objemov z východnej Ázie do Európy, obmedzený rast obchodu medzi severom a juhom, vzhľadom na vplyv nízkych cien komodít a kúpna sila komodity vývozných krajín, a tlak na vnútro –ázijský obchod. [3]

Obrázok 1 Rozdelenie svetového kontajnerového obchodu podľa trasy (percentuálne rozdelenie TEU) Zdroj: [3] úprava autori

Tekutý náklad

Ropa – v roku 2015 predstavovala ropa jednu tretinu celosvetovej spotreby energie. Globálna spotreba ropy bola podporená dopytom medzi členmi Organizácie pre hospodársku spoluprácu a vývoj, najmä v Spojených štátoch a Európskou úniou. K zvýšeniu spotreby ropy došlo aj v Číne a Indii (vyše 6 %). Svetová produkcia ropy expandovala rýchlejším tempom, čo má za následok pokračujúce znižovanie tlaku na cenách ropy. V závislosti od tohto vývoja sa obchod s ropu zvýšil v roku 2015 o 3,8 % v porovnaní s predchádzajúcim rokom. Svetový obchod s námornou ropou rástol rýchlejšie ako samotný dopyt po rope. Ďalším významným faktorom bola nízka hladina cien ropy. Najväčším dovozcom ropy je USA, Čína a India.

Rafinované ropné produkty – v roku 2015 obchod s ropnými produktami a plynu sa zvýšil

o 5,1 %, čím dosiahol celkový objem 1.17 miliárd ton.

Plyn – celosvetový obchod so zemným plynom sa vykonáva na mori v skvapalnenej forme čo v roku 2015 predstavovalo takmer jednu tretinu svetového obchodu so zemným plynom. Rastúci dopyt po importe v Európe a západnej Ázii pomohol čiastočne kompenzovať zníženie objemu predaja v niektorých kľúčových krajinách dovážajúcich kvapalný zemný plyn ako je Japonsko. Najväčším dovozcom je Japonsko a Čína.

Hromadný voľne ložený náklad

Železná ruda – predpokladaný rast svetového obchodu so železnou rudou v roku 2015 bol 1,9 %, čo predstavuje najpomalšie tempo rastu od roku 1999. Dodávky železnej rudy námornou dopravou predstavovali 1,36 miliardy ton. Čína predstavuje viac ako dve tretiny dovozu železnej rudy vo svete. Spomalenie tempa rastu bolo zapríčinené čiastočne znížením produkcie ocele a spoliehaním sa na už existujúce zásoby.

Uhlie – v roku 2015 sa svetový obchod s uhlím prvýkrát v priebehu 30 rokov znížil o 6,9 %, čím celkový objem klesol o 1,13 miliárd ton. Snaha je aby sa objem výkonov znížil o 7,5 %, a teda na hodnotu 881 miliónov ton. V Číne došlo k poklesu, ktorý bol zapríčinený spomaleným hospodárskym rastom Číny, dovozom nekvalitného uhlia, a opatreniami pre kontrolu znečisťovania ovzdušia. Medzitým v Indii dovoz uhlia vzrástol o 8,9 % , čo podnietilo rozvoj infraštruktúry a výrobných činností. V Japonsku klesá produkcia ocele. Ostatní vývozcovia, vrátane Indonézie, Južnej Afriky a Severnej Ameriky zostávajú závislé k vývoju čínskej ekonomiky.

Obilie – v roku 2015 svetový obchod v obilí (pšenica, hrubé zrno a sójové bôby) vzrástol o 4,9 %, čo predstavovalo 453 miliónov ton. Pšenica a obilie predstavuje 71,5 % z celkového objemu (nárast o 2,9 %). Dodávka sóje vzrástla o 10,3 %. Pomalšie tempo rastu v roku 2014 bolo zapríčinené vysokými zásobami obilia a slabším dopytom po importe v niektorej z najväčších krajín pre dovoz obilia, najmä v severnej Afrike a západnej Ázie. Irán zaviedol dane pre obmedzenie dovozu a podpory domácej výroby.

Bauxit, fosfát a oxid hlinitý – objem svetového obchodu bauxitu a oxidu hlinitého dosiahol nárast o 18,1 % v porovnaní s predchádzajúcim rokom, kedy výkonnosť objemu zaznamenala pokles až o 24,5 %. K tohtoročnému nárastu prispeli faktory ako sú bezpečné zdroje bauxitu (iné ako z Indonézie) a rastúca výrobná kapacita oxidu hlinitého. V roku 2015 sa z Austrálie do Číny doviezlo 20 miliónov ton bauxitu (o 28 % viac ako v roku 2014). Produkcia bauxitu v Malajzii sa zvýšila na 21,2 miliónov ton, pričom takmer celé množstvo bauxitu bolo exportované do Číny.

Menšie hromadné komodity – v roku 2015 obchod s drobnými voľne loženými komoditami vzrástol odhadom o 0,4 %, pričom celkový objem dosiahol 1,74 miliárd ton. Výrobky z ocele a lesné výrobky predstavovali 43 % z celkového počtu. Kovy a mineráli tvorili 37,1 % a poľnohospodárstvo 19,9 %. Kým dodávky poľnohospodárskych komodít sa zvýšil približne o 2%, dodávky kovov a minerálov poklesli o 2,4 %. Nárast výrobkov odrážal zvýšenie výroby ocele v Číne / vývoze do Číny a oslabenie domáce dopytu po oceli. Ochranárske opatrenia v niektorých dovážajúcich krajinách ako napríklad v Indii a v Európskej únii, môžu mať vplyv na vývoz výrobkov z ocele z Číny. V súvislosti s dovozom, dopyt z Číny je oslabený v závislosti od nižšej spotreby nerezovej ocele a zavedeniu opatrení na znižovanie znečistenia.

Svetová flotila

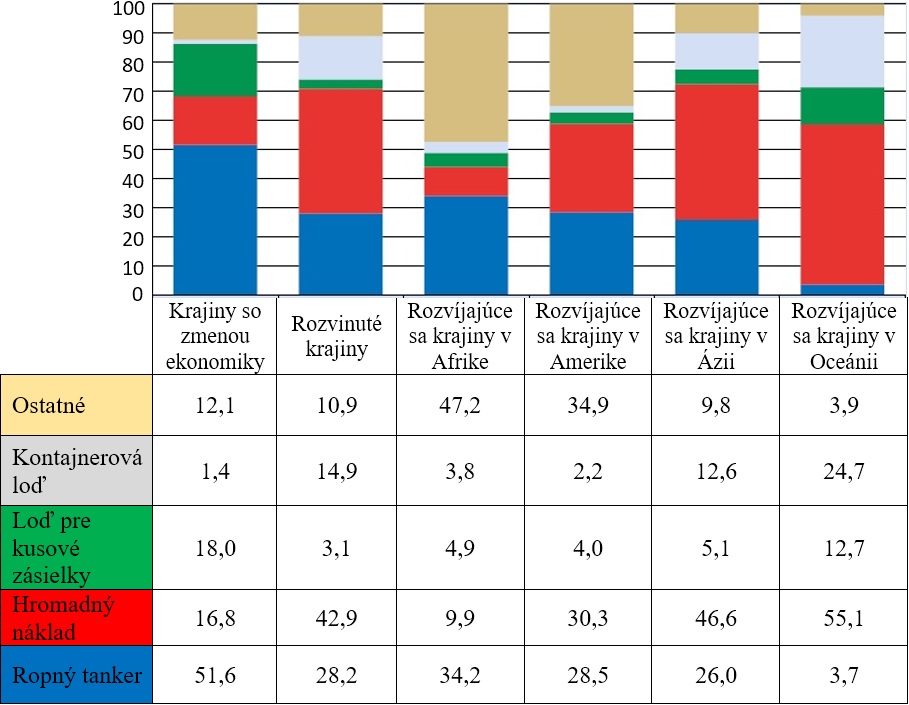

V roku 2015 deadweight (DWT – hrubá nosnosť plavidiel) svetovej flotily vzrástol o 3,5 % oproti minulému roku. Ide o najnižšie tempo rastu od roku 2003. Vedúci vlastníci lodí pochádzajú z rozvojových krajín, ktoré ležia v Ázii (Čína a Singapur). Rozvinuté krajiny stále tvoria takmer 60 % svetového lodného vlastníctva, hoci podiel v stavbe lodí rozvinutých krajín stále rastie. Z najlepších 35 námorných ekonomík sa 18 nachádza v Ázii, 13 v Európe a 4 v Severnej a Južnej Amerike. Rôzne námorné krajiny sa špecializujú stavbou rôznych námorných plavidiel (Obrázok 2).

Obrázok 1 Rozdelenie svetového kontajnerového obchodu podľa trasy

(percentuálne rozdelenie TEU)

Zdroj: [3] úprava autormi

Krajiny s meniacou sa ekonomikou majú najväčší podiel ropných tankerov, z ktorých sú mnohé vo vlastníctve Ruskej federácie. Vysoký podiel nákladných námorných lodí je vo vlastníctve rozvojových krajín v Afrike a Severnej a Južnej Amerike, najmä Angola, Brazília, Mexiko a Nigéria.

Kontajnerové lode sú najčastejšie prevádzkované spoločnosťami, ktoré ich nevlastnia. Nájomní vlastníci spoločností ako Anglo – Estern, NSB a V. Ships sú často krát menej známe verejnosti v porovnaní s prevádzkovateľmi líniovej dopravy ako je Maersk a Evergreen. Maersk je najväčším námorným dopravcom z hľadiska využitia kapacity kontajnerovej lode v TEU s 15,1 % podielom na trhu. Za ním nasleduje

Stredozemská námorná spoločnosť (13,4 %), CMA CGM (9,2 %), Čínska oceánska námorná spoločnosť (7,8 %) a Hapag – Lloyd (4,8 %). Štyria z piatich najväčších dopravcov sú z Európy. Ostatní dopravcovia z množiny dvadsiatich najväčších majú sídlo v Ázii. V Afrike a Amerike nemajú žiadne sídlo. V roku 2016 bola priemerná prepravná kapacita 8,508 TEU, viac než dvojnásobok súčasného priemeru veľkostí plavidla. To znamená, že lode vstupujúce na trh v nasledujúcich mesiacoch a rokoch budú oveľa väčšie ako tie, čo sa používajú v súčasnej dobe.

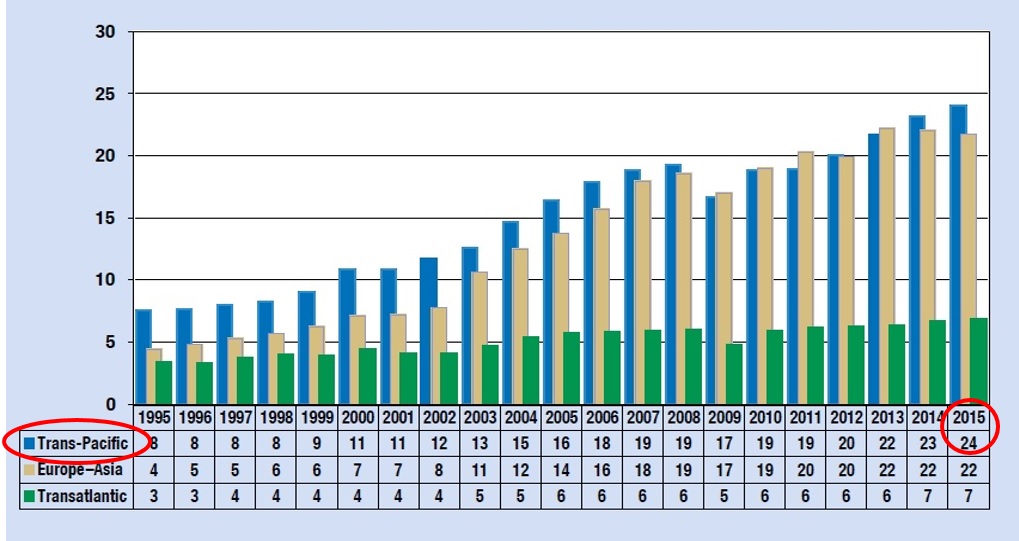

Námorný obchod na hlavných prepravných trasách

![Obrázok 3 Odhad prepravy kontajnerov po hlavných obchodných trasách Východ – Západ za rok 2014 - 2015(mil. TEU) Zdroj: [3] úprava autormi](http://www.svetdopravy.sk/wp-content/uploads/2017/02/hlavné-prepravné-trasy-2.jpg)

Obrázok 3 Odhad prepravy kontajnerov po hlavných obchodných trasách Východ – Západ za rok 2014 – 2015(mil. TEU) Zdroj: [3] úprava autormi

Objemy výkonov na hlavných trasách východ – západ sa v roku 2015 zvýšili približne o 1,2 %, čo predstavuje 52,5 miliónov TEU. Rast bol obmedzený negatívnymi výkonmi na hlavných obchodných trasách Európa – Ázia (pokles o 2,2 % (Obrázok 3)).

Tento vývoj odráža slabší dopyt po dovoze v Európe, úpravy maloobchodných zásob, slabšie euro a negatívny dopad týkajúci sa objemu dovozu do Ruskej federácie. Pokles kontajnerového obchodu v Európe za rok 2015 je v súlade s ročnými údajmi. V rámci Európy rast obchodu prevýšil rast obchodu medzi Európskou úniou a zvyškom sveta. Kým vnútroregionálny dovoz vzrástol o 1,4 %, dovoz zo zvyšku sveta stagnoval. Podiel vnútroregionálneho dovozu na celkovom európskom dovoze sa zvýšil zo 60 % v roku 2007 na 65 % v roku 2015. Na transpacifickej obchodnej ceste, firemný dopyt v USA podporil obchodné objemy s celkovým rastom 3,6 % v roku 2015. Silný dolár a rastúce spotrebiteľské výdavky zvýšili dovoz do USA z Číny a Vietnamu. Kľúčovými udalosťami, ktoré ovplyvnili túto cestu bola modernizácia Panamského prieplavu (otvorenie novej generácie plavených komôr) a preťaženie v prístavoch na západnom pobreží USA. Zápcha spôsobila meškanie a pokles priepustnosti v kontajnerových prístavoch, čím došlo k odkloneniu nákladu v prospech prístavov na východnom pobreží. Objemy výkonov na trase sever – juh sa v roku 2015 zvýšili o 1,4 %, čo predstavuje 30,8 milióna TEU. Rast bol obmedzený slabým dopytom po dovoze kontajnerov v Afrike a Latinskej Amerike, politickými nepokojmi v krajinách severnej Afriky a recesiou v Brazílii.

Obrázok 4 Odhad prepravy kontajnerov po hlavných obchodných trasách Východ – Západ za rok 1995 – 2015 (mil. TEU) Zdroj: [3] úprava autormi

Kontajnerový obchod prebiehajúci vo vnútri regiónu sa v roku 2015 zvýšil o 3,1 %. Obchod vo vnútrozemí Ázie predstavuje viac ako dve tretiny z celkového počtu. Oproti roku 2014 došlo k rastu len o 2,9 %. Spomalenie bolo zapríčinené situáciou v Číne a poklesom dovozu v ostatných ekonomikách v Ázii, ako je Indonézia a Japonsko. [3]

Zdroj: [3] úprava autormi

Najdôležitejšie námorné prístavy sveta

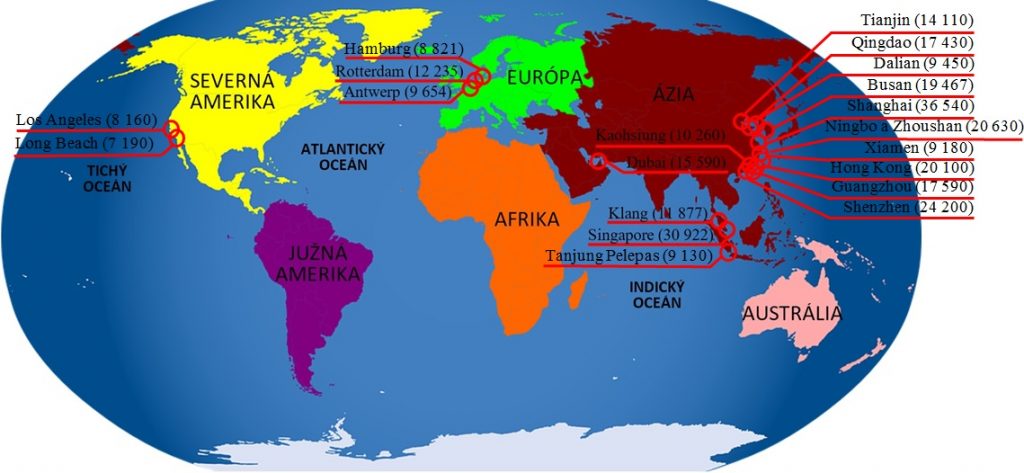

V roku 2015 medzi dvadsiatimi najväčšími kontajnerovými námornými prístavmi (Obrázok 5), v ktorých sa preložilo 312 mil. TEU, figurovalo 15 prístavov z Ázie, 3 prístavy z Európy a 2 zo Spojených štátov amerických. V prvej trojke sa umiestnili tri ázijské prístavy ako Shanghai, Singapore a Shenzhen. Z 15 ázijských prístavov 9 leží na území Číny (vrátane námorného prístavu Hong Kong).

Obrázok 5 Dvadsať najväčších námorných prístavov sveta a ich priepustnosť za rok 2015 (tis. TEU)

Zdroj: autori

V Európe sa najviac kontajnerov preložilo v prístave Rotterdam (11. miesto v celkovom poradí), za ním nasledovali Antverpy (14. miesto) a Hamburg (18. miesto). Z amerických prístavov boli len prístavy Los Angeles (19. miesto) a Long Beach (20. miesto v celkovom poradí). [2],[3]

Autori:

Lukáš Hanšút1, Andrej Dávid2

1Ing. Lukáš Hanšút, Žilinská univerzita v Žiline, F PEDAS, Katedra vodnej dopravy, Univerzitná 8215/1, 010 26 Žilina

2doc. Ing. Andrej Dávid, PhD., Žilinská univerzita v Žiline, F PEDAS, Katedra vodnej dopravy, Univerzitná 8215/1, 010 26 Žilina

Literatúra

[1] Doprava a zasilatelství / Petr Pernica a kol. – Praha: ASPI, 2001. – 479 s. – ISBN 80-86395-13-8 (AMG)

[2] http://www.svetdopravy.sk/preprava-nakladu-v-kontajneroch-na-mori/ 11.1.2017

[3] Review of Maritime transport 2016 /http://unctad.org/en/PublicationsLibrary/ rmt2016_en.pdf / 10.1.2017