Trh služieb železničnej dopravy v krajinách EÚ bol dlhodobo neprístupný súkromnému sektoru. Dopravné služby boli poskytované národnými dopravcami, čo viedlo k zamedzeniu podieľania sa na spravodlivej a nediskriminačnej hospodárskej súťaži pri poskytovaní dopravných služieb železničnej dopravy. Železničné podniky neboli vystavované konkurenčným vplyvom, čo malo za následok nepružnosť a malú akvizičnú aktivitu zo strany národných dopravcov. Jednotlivé ceny boli určované vládami, pričom neodrážali skutočný dopyt a ponuku po železničných službách. Tieto faktory spôsobili nižší záujem o služby železničnej dopravy zo strany prepravcov a zasielateľov, čo viedlo k zvýšeniu negatívnych externých nákladov dopravy, nakoľko výkony železničnej dopravy prešli na iný, menej ekologický druh dopravy. Prechod dopravných výkonov zo železničnej dopravy a nevhodná deľba prepravnej práce spôsobovala nárast celospoločenských nákladov. Táto celospoločenský nevýhodná situácia sa začala riešiť pomocou nástrojov liberalizácie trhu služieb železničnej dopravy. Podpora liberalizácie železničnej dopravy bola riešená prijatím viacerých legislatívnych opatrení na úrovni EÚ, ktoré mali smerovať k spravodlivej, hospodárskej a nediskriminačnej súťaži na trhu so železničnými službami. Príchod nových dopravných podnikov na trh služieb železničnej dopravy mal predovšetkým prispieť k spoľahlivým, komplexnejším a cenovo výhodnejším službám. Zlepšenie služieb smeruje k vyššiemu záujmu zo strany zákazníkov o poskytované služby. Zvýšený záujem o služby železničnej dopravy majú za následok celospoločenskú efektívnosť deľby prepravnej práce.

Teoretické aspekty liberalizácie trhu služieb železničnej dopravy

Z historického hľadiska sa protimonopolná politika a ochrana hospodárskej súťaže uskutočňovala predovšetkým na národnej úrovni. K tomu, aby mohli potencionálne ekonomické subjekty slobodne využívať všetky ziskové príležitosti trhu, je potrebné zabezpečenie voľného a nediskriminačného prístupu. Voľný a nediskriminačný prístup k trhu umožňuje lepšie využívanie potenciálnych možností zisku, pričom stimuluje nových investorov, ako aj pôvodných účastníkov pôsobiacich na trhu k vyššej obchodno-kvalitatívnej aktivite. Jednou z možností sprístupnenia trhu je proces liberalizácie. Liberalizácia a s ňou predpokladané odbúravanie podnikateľských prekážok spojených s technologickým pokrokom vedú k transformácii pomerne uzavretých trhov na trhy globálne. Liberalizácia a následná globalizácia trhov predstavuje proces, ktorým sa na trhu posilňuje konkurencia a očakáva sa vstup zahraničných investícii. Príchod konkurencie súčasne stimuluje národné a monopolné podniky k vyššej efektívnosti. Liberalizácia, sprístupnenie a rozšírenie trhu taktiež ponúka nové možnosti podnikateľských aktivít, čo spôsobuje zvyšovanie ziskov, ekonomický rast a vývoj životnej úrovne krajiny. Liberalizácia sa môže súčasne stať účinným nástrojom protimonopolnej politiky štátu. Liberalizácia taktiež môže zo sebou priniesť rôzne formy zneužívania postavenia a situácie na trhu novými a pôvodnými podnikmi.

Železničná doprava v 19. storočí výraznou mierou prispela k ekonomickému rastu a celkovému spoločenskému rozvoju viacerých krajín sveta. Vplyvom exogénnych a endogénnych faktorov železničná doprava v dvadsiatom storočí stratila podiel na trhu, čo viedlo k poklesu efektívnosti železničného sektora a takýto nepriaznivý stav bolo potrebné riešiť vhodnými opatreniami napríklad štrukturálnou reformou, privatizáciou a liberalizáciou (Tomová, A., 2010).

EÚ považuje liberalizáciu trhu služieb železničnej dopravy za hlavné riešenie podpory hospodárskej súťaže, ktoré môže prispieť k rozvoju železničnej dopravy a vyššiemu využitiu jej kapacitných možností. Ekonomické, ekologické a sociálne aspekty železničnej dopravy by mali byť považované za hlavné výhody trvalo udržateľného rozvoja. Výhodou liberalizácie trhu železničných služieb je existencia hospodárskej súťaže, založenej na základných trhových princípoch. Príchod nových železničných podnikov môže byť identifikovaný ako inovácia, investícia, zvýšenie kvality služieb, zvyšovanie technologickej a organizačnej modernizácie a na druhej strane umožňuje zákazníkovi výber z viac ako jedného poskytovateľa dopravných služieb a tým sa stimuluje vzťah medzi kvalitou a cenou (Anikó Kelemenné Erdős, 2014).

Hlavné dôvody začatia procesu liberalizácie trhu služieb železničnej dopravy v EÚ:

- neefektívnosť železničného systému,

- nízke kapacitno-technické vyťaženie železničného systému,

- pokles prepravných výkonov,

- prezamestnanosť,

- nízka úroveň poskytovaných služieb, nízka úroveň vzťahu so zákazníkom, vysoká cena a nízka flexibilita,

- vysoké nákladové zaťaženie, predovšetkým na strane fixných nákladov,

- prechod prepravných výkonov na menej ekologické druhy dopravy a s tým spojený nárast negatívnych externých nákladov dopravy,

- technologická zastaranosť,

- potreba vysokých investičných finančných prostriedkov.

Európska komisia začala od roku 1990 proces liberalizácie trhu služieb železničnej dopravy, prostredníctvom ktorej mala byť postupne budovaná stratégia rozvoja a otvárania trhu služieb železničnej dopravy s hlavnými teoretickými cieľmi:

- zabezpečenie vnútornej konkurencieschopnosti železničného systému,

- zabezpečenie zvýšenia kvality poskytovaných služieb,

- zabezpečenie nákladovej a cenovej konkurencieschopnosti voči ostatným konkurenčným druhom dopravy,

- zabezpečenie transparentnosti finančných operácii,

- podpora udržateľnej mobility,

- zníženie negatívnych externých nákladov dopravy,

- zníženie verejných výdavkov (Di Pietrantonio, L., Jacques P., 2004).

Prínosy a riziká konkurencie na trhu služieb železničnej dopravy

Príchodom konkurenčných železničných podnikov sa vytvára stred záujmov viacerých subjektov na dopravnom trhu. Každý zúčastnený konkurenčný subjekt sa snaží presadzovať a uskutočňovať svoje podnikateľské záujmy. Liberalizáciou železničného sektora sa mení monopolné postavenie národných dopravcov, čím sú nútený zvyšovať kvalitu služieb a prijímať úsporné opatrenia. Reálny príchod konkurencie na dopravný trh železničnej dopravy, z dôvodu napĺňania obchodných cieľov jednotlivých dopravcov, so sebou prináša viaceré prínosy a taktiež riziká. Najdôležitejšie predpokladané prínosy a riziká liberalizácie trhu z dopravnými službami sú:

Prínosy liberalizácie trhu železničnej dopravy:

- vyššia ponuka cestovných príležitostí v osobnej doprave, predpokladaný nárast prepravných výkonov,

- tvorba cestovných príležitostí na základe potreby (dopytu) zákazníkov, predovšetkým vlaky prevádzkované na komerčné riziko,

- prehodnotenie nákladov dopravcov a následné prijatie opatrení k ich úspore,

- pokles cestovného, akvizičné ceny a pod.,

- zníženie obchodných cien v nákladnej doprave, nižšie dovozné a prepravné,

- rast dopravných výkonov a s tým spojené zvýšenie tržieb manažéra infraštruktúry spojených s poplatkom za použitie železničnej infraštruktúry,

- zníženie zaťaženia štátneho rozpočtu z dôvodu vyššieho pokrytia ekonomicky oprávnených nákladov manažéra infraštruktúry z poplatkov za použitie železničnej infraštruktúry,

- vyššia kvalita poskytnutých služieb, zvýšená akvizičná činnosť dopravcov,

- efektívnejšie využitie neinvestičných dotácii poskytovaných zo štátneho rozpočtu na realizáciu dopravných služieb vo verejnom záujem,

- zvýšenie spoľahlivosti, flexibility a poskytovania doplnkových služieb,

- zákazník má možnosť voľby,

- vhodnejšia deľba prepravnej práce z makroekonomického pohľadu,

- úspora externých nákladov a pod.

Riziká liberalizácie železničnej dopravy:

- vysoký rozdiel hlavne vo fixných nákladoch, predovšetkým národní dopravcovia,

- národní dopravcovia strácajú výkony, hrozí možnosť prepúšťania,

- možné zníženie úrovne bezpečnosti,

- rôzna metodika kalkulovania ekonomicky oprávnených nákladov,

- nedostatočné uspokojenie zo strany prideľovania vlakových tras,

- nevhodná tarifná politika, možnosť vzniku dumpingových cien,

- neférový konkurenčný súboj medzi železničnými podnikmi,

- nevhodná, prípadne žiadna koordinácia spojov v osobnej doprave, hlavne medzi spojmi prevádzkovanými v rámci dopravných služieb vo verejnom záujme a vlakmi prevádzkovanými na komerčné riziko,

- nevhodná, resp. žiadna spolupráca železničných podnikov,

- nedodržanie interoperability rezervačných systémov dopravcov a pod.

Uvedené predpokladané prínosy a riziká liberalizácie trhu služieb železničnej dopravy sa nemusia vyskytnúť v každej členskej krajine EÚ, prípadne môžu mať rozdielnu váhu a efekt. Zintenzívnenie prínosov a obmedzenie rizík spôsobovaných liberalizáciou trhu služieb železničnej dopravy sa dá čiastočne ovplyvniť pomocou využitia prognostických a vedeckých metód, pričom na základe ich výsledkov sa dajú prijať účinné rozhodnutia, zásahy a legislatívne opatrenia vlád jednotlivých členských štátov smerujúce k efektívnejšiemu procesu rozvoja služieb železničnej dopravy.

Meranie liberalizácie trhu služieb železničnej dopravy

Miera otvorenia trhu služieb železničnej dopravy v krajinách EÚ bolo vyjadrené pomocou liberalizačného indexu, ktorý vydala spoločnosť IBM Germany v roku 2011. Index je v súčasnosti najnovší údaj vyhodnocujúci proces liberalizácie trhu služieb železničnej dopravy. Index poskytuje kvalifikované údaje o legislatívnych a praktických možnostiach vstupu nových železničných podnikov na trh služieb železničnej dopravy. Index taktiež poukazuje na prekážky a nedostatky vstupu nových železničných podnikov na trh služieb železničnej dopravy v jednotlivých krajinách EÚ, Švajčiarsku a Nórsku. Liberalizačný index je vypočítaný nestranne, preto poskytuje detailný pohľad na proces liberalizácie v analyzovaných krajinách. Liberalizačný index skúma predovšetkým pohľad nových vstupujúcich železničných podnikov, na základe odpovedí na otázky:

- Aké sú legislatívne základy pre vonkajšie železničné podniky v cieľovej krajine?

- Akú podobu majú príležitosti a prekážky vstupu na železničný trh?

- Aká je dynamická a silná konkurencia na trhu služieb železničnej dopravy? (IBM Rail Liberalisation Index, 2011)

Liberalizačný index je vytvorený na základe údajov z dvoch typy ukazovateľov:

LEX ukazovateľ – podieľa sa 20 % na celkovom výsledku indexu. Skúma organizáciu železničného sektora, najme vertikálnu separáciu manažéra infraštruktúry a železničných podnikov. Dôležitým kritériom je miera regulácie prístupu na trh a sila trhových inštitúcii. Najdôležitejšia časť LEX pozostáva z hodnotenia a výslednej sily regulačných orgánov jednotlivých analyzovaných krajín. Tematické oblasti skúmane v LEX sú:

- prístup na železničný trh na základe Smernice 91/440 v znení smernice 2001/12,

- národná legislatíva,

- organizačné členenie železničných podnikov pôsobiacich na skúmanom trhu,

- regulačný orgán (IBM Rail Liberalisation Index, 2011).

ACCSESS ukazovateľ – podieľa sa 80 % na celkovom výsledku indexu. Je zameraný na analýzu podmienených a úplných bariér prístupu nových železničných podnikov na železničný trh. Tematické oblasti ACCSESS sú:

- podmienky získania licencie a bezpečnostného osvedčenia,

- režim prístupu,

- prístup k železničnej sieti,

- informačné bariéry,

- systém určenia poplatku za železničnú infraštruktúru a servisné zariadenia,

- prístup k servisným zariadeniam (IBM Rail Liberalisation Index, 2011).

Ukazovateľ ACCSESS súčasne vyhodnocuje akou mierou sa podieľa liberalizácia trhu služieb železničnej dopravy na deľbe prepravnej práce a vývoji počtu železničných podnikov. Predovšetkým sa sleduje zmena prepravných výkonov v prospech železničnej dopravy. Ukazovateľ zvlášť posudzované segmenty nákladnej, prímestskej a diaľkovej osobnej železničnej dopravy.

Všetky analyzované a skúmané oblasti liberalizačného indexu sú bodované a následne sčítané s prihliadnutím na pomery jednotlivých krajín.

Intervaly bodového hodnotenia:

- nad 800 bodov pokročilý stav,

- od 600 do 799 otvorenie trhu podľa plánu,

- od 300 do 599 bodov omeškaný stav (IBM Rail Liberalisation Index, 2011).

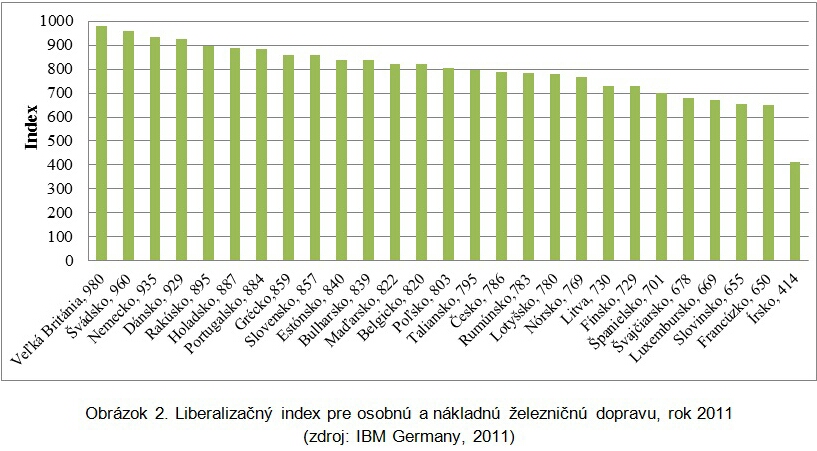

Na obrázku 2 je zobrazený liberalizačný index pre osobnú a nákladnú železničnú dopravu dosiahnutý v krajinách EÚ, Švajčiarsku a Nórsku vydaný spoločnosťou IBM Germany v roku 2011.

Obrázok 2. Liberalizačný index pre osobnú a nákladnú železničnú dopravu, rok 2011

(zdroj: IBM Germany, 2011)

Obrázok 2 preukazuje rozdielnosť úrovne liberalizácie trhu železničnej dopravy v jednotlivých krajinách EÚ, ktorá je spôsobená rozdielnou implementáciu legislatívnych opatrení EÚ do národnej legislatívy členských štátov. Najvyšší stupeň liberalizácie bol dosiahnutý vo Veľkej Británii, Švédsku a Nemecku. V týchto krajinách je dosahovaná vysoká úroveň železničného systému, napĺňajúca hlavné teoretické ciele liberalizácie. Najnižší stupeň procesu liberalizácie bol zaznamenaný v Írsku, Francúzku a Slovinsku.

Analýza počtu železničných podnikov vo vybraných krajinách EÚ

Liberalizácia železničnej dopravy umožnila novým investorom (železničným podnikom) vstup na trh služieb železničnej dopravy. Súčasne účinná legislatíva Európskej únie umožňuje všetkým železničným podnikom, ktorí sú držitelia licencie získanej v ktoromkoľvek členskom štáte EÚ a bezpečnostného osvedčenia využiť na základe nediskriminačných a rovnocenných podmienok stanovených manažérom infraštruktúry železničnú infraštruktúru všetkých členských štátov EÚ. Okrem licencie a bezpečnostného osvedčenia je každý železničný podnik pred využitím železničnej infraštruktúry povinný uzatvoriť s príslušnými manažérmi infraštruktúry Zmluvu o prístupe k železničnej infraštruktúre. Po uzatvorení zmluvy je železničný podnik oprávnený požiadať manažéra infraštruktúry o pridelenie kapacity. Z dôvodu otvorenia trhu služieb železničnej dopravy súkromnému sektoru sme uskutočnili analýzu počtu železničných podnikov vo vybraných krajinách EÚ, ktorí majú uzatvorenú platnú Zmluvu o prístupe k železničnej infraštruktúre. V tabuľke 1 je uvedená analýza železničných podnikov za obdobie rokov 2009 – 2015.

Z údajov v tabuľke 1 vyplýva, že najväčší počet železničných podnikov s uzatvorenou Zmluvou o prístupe k železničnej infraštruktúre v Nemecku. Výrazne vysoký počet železničných podnikov v Nemecku prakticky potvrdil výsledok liberalizačného indexu, ktorý radí Nemecko medzi krajiny s pokročilým stavom procesu liberalizácie trhu služieb železničnej dopravy. Vysoký počet železničných podnikov je súčasne ovplyvnený hospodárskym vývojom Nemecka. Vysoký počet železničných podnikov s platnou Zmluvou o prístupe k železničnej infraštruktúre bol zaznamenaný v Česku a v Poľsku. Najnižší počet železničných podnikov bol zaznamenaný v Rakúsku. Analýza súčasne preukázala vzostupný trend počtu železničných podnikoch vo všetkých analyzovaných krajinách. Analýza preukázala záujem súkromných investorov vstupovať na trh služieb železničnej dopravy.

Analýza dopravných výkonov vo vybraných krajinách EÚ

Liberalizácia trhu služieb železničnej dopravy mala priniesť predovšetkým rast dopravných výkonov železničného sektora a tak znížiť prostredníctvom efektívnejšej deľby prepravnej práce celospoločenské náklady dopravy. Z uvedeného hlavného cieľa začatia procesu liberalizácie sme uskutočnili analýzu dopravných výkonov železničnej dopravy vo vybraných krajinách EÚ. Tabuľka 2 obsahuje analýzu dopravných výkonov v Nemecku za obdobie rokov 2011 – 2015.

Analýza dopravných výkonov v Nemecku preukázala najvyšší počet dopravných výkonov vo vlakových kilometroch v roku 2015. Postupný nárast vlakových kilometroch je zaznamenaný od roku 2013. Analýza preukázala pokles vlakových kilometrov v osobnej doprave a nárast vlakových kilometrov v nákladnej doprave v roku 2015 oproti roku 2014. Analýza preukázala najnižší výkon v tonových kilometroch nákladnej dopravy v roku 2015. V analyzovanom období bol zaznamenaný pokles dopravných výkonov u národných železničných podnikov a postupný nárast dopravných výkonov u súkromných železničných podnikov.

V tabuľke 3 je uskutočnená analýza dopravných výkonov nákladnej dopravy vo vybraných krajinách EÚ. Pre Poľsko pri spracovávaní analýzy neboli dostupné informácie za rok 2015.

Analýza dopravných výkonov nákladnej železničnej dopravy v hrubých tonových kilometroch preukázala nárast výkonov v Česku a na Slovensku, v roku 2015 najvyššie výkony v oboch krajinách za analyzované obdobie. Pokles výkonov bol zaznamenaný v Poľsku, spôsobený predovšetkým vysokými poplatkami za použitie železničnej infraštruktúry. Mierny pokles výkonov bol zaznamenaný aj v Rakúsku. Analýza preukázala postupný nárast dopravných výkonov u súkromných železničných podnikov a postupný pokles dopravných výkonov uskutočnených národnými železničnými podnikmi.

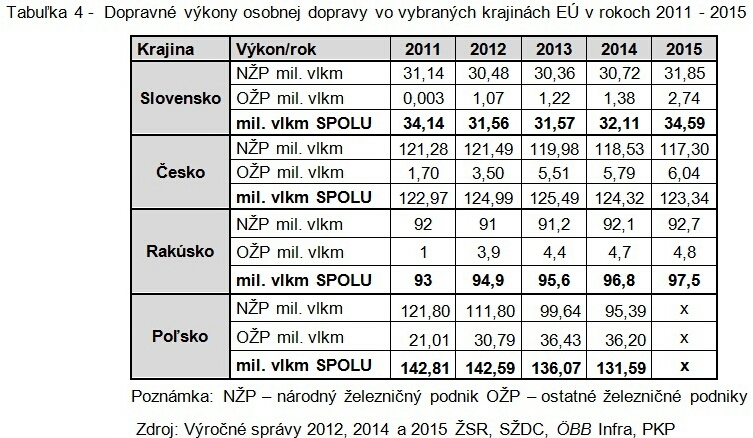

V tabuľke 4 je uskutočnená analýza dopravných výkonov osobnej dopravy vo vybraných krajinách EÚ. Pre Poľsko pri

Dopravné výkony osobnej železničnej dopravy závisia predovšetkým od objednávky dopravných výkonov vo verejnom záujme. V Rakúsku a na Slovensku bol zaznamenaný nárast dopravných výkonov vo vlakových kilometroch, pričom v roku 2015 boli zaznamenané najvyššie dopravné výkony za celé analyzované obdobie. Pokles dopravných výkonov bol zaznamenaný v Česku a v Poľsku. V Poľsku bol v roku 2015 zaznamenaný najnižší počet dopravných výkonov za celé analyzované obdobie. Analýza preukázala nárast dopravných výkonov uskutočnených súkromnými železničnými podnikmi a národnými železničnými podnikmi v Rakúsku a na Slovensku. V Česku bol zaznamenaný pokles dopravných výkonov uskutočnených národným dopravcom a nárast dopravných výkonov uskutočnených súkromnými železničnými podnikmi. Tento jav je spôsobený nižšími objednávkami dopravných výkonov vo verejnom záujme a vyššiemu počtu vlakov prevádzkovaných na komerčné riziko.

Záver

Proces liberalizácie trhu služieb železničnej dopravy ešte nebol vo všetkých členských krajinách EÚ uskutočnený v plnej miere. Liberalizácia prispela predovšetkým k spravodlivej hospodárskej súťaži a viedla k zákazníckemu prístupu a efektívnejšej akvizičnej činnosti železničných podnikov. Dopravné služby sa začali poskytovať na základe dopytu a požiadaviek trhu. Kvalitnejšie a cenovo prijateľné služby železničnej dopravy sa stali konkurencieschopnejšie voči ostatným druhom dopravy. Proces liberalizácie je potrebné naďalej rozširovať a pripravovať vhodné podmienky pre poskytovanie kvalitných služieb železničnej dopravy.

Príspevok je spracovaný v rámci riešenia grantovej úlohy VEGA 1/0701/14 “Vplyv liberalizácie trhu železničnej nákladnej dopravy na spoločenské náklady dopravy”

Autori:

Juraj Kanis1, Anna Dolinayová2

- 1Ing. Juraj Kanis, Žilinská univerzita v Žiline, externé doktorandské štúdium, Fakulta prevádzky a ekonomiky dopravy a spojov, Katedra železničnej dopravy, Univerzitná 8215/1, 010 26 Žilina

- 2doc. Ing. Anna Dolinayová, PhD., Žilinská univerzita v Žiline, Fakulta prevádzky a ekonomiky dopravy a spojov, Katedra železničnej dopravy, Univerzitná 8215/1, 010 26 Žilina

Literatúra

- Anikó Kelemenné Erdős: Enhancing the Competitiveness of Passenger Railway Markets. In: Enterprise and the Competitive Environment 2014 conference, 6–7 March 2014, Brno, Czech Republic.

- Di Pietrantonio, Loris. Jacques Pelkmans: The Economics of EU Railway Reform. Journal of Network Industries. 2004.

- IBM: Rail Liberalisation Index, 2011.

- TOMOVÁ, A.: Modely štrukturálnej reformy železníc. EDIS vydavateľstvo ŽU, 2010. ISBN 978-80-554-0188-1.

- Výročné správy DB Group za roky 2012, 2014 a 2015. Online dostupné na:

http://www1.deutschebahn.com/ecm2-db-en/ir/financial_reports/archive_function/

- Výročné správy ÖBB Infra za roky 2012, 2014 a 2015. Online dostupné na:

http://www.oebb.at/infrastruktur/en/Investor_Relations/Financial_publications/index.jsp

- Výročné správy PKP Polskie linie kolejowe s.a. za roky 2012, 2014 a 2015. Online dostupné na:

http://www.plk-sa.pl/biuro-prasowe/raport-roczny/

- Výročné správy SŽDC za roky 2012, 2014 a 2015. Online dostupné na:

http://www.szdc.cz/o-nas/vysledky-szdc.html a http://www.szdc.cz/o-nas/vysledky-szdc/archiv.html

- Výročné správy ŽSR za roky 2012, 2014 a 2015. Online dostupné na:

http://www.zsr.sk/slovensky/o-nas/vyrocne-spravy.html?page_id=147