Abstrakt: Ak chce dopravná firma začať podnikať na konkurenčnom trhu, musí poznať všetky svoje práva, ktoré si môže uplatniť, ale aj svoje povinnosti. Podnikanie v EÚ je v súčasnom období podnikanie na jednotnom trhu, na ktorom ale nie sú úplne zjednotené všetky podmienky. Týka sa to aj dopravného trhu v rámci EÚ, kde pôsobí mnoho dopravných firiem. V prípade spotrebnej dane z minerálnych olejov je predpismi EÚ stanovená minimálna úroveň dane pre motorovú naftu o hodnote 330 € na 1000 litrov. Avšak jednotlivé štáty nemajú striktne predpísanú konkrétnu výšku sadzby. Pri medzinárodnej cestnej doprave to spôsobuje skutočnosť, že na trase prepravy existujú štáty, v ktorých je výhodnejšie čerpať pohonné hmoty dopravcami. Keďže výber spotrebnej dane je príjmom štátneho rozpočtu konkrétneho štátu, je pre štát výhodné, ak dopravca čerpá pohonné hmoty na území daného štátu. Cieľom tohto príspevku je identifikovať možnosti refundácie spotrebnej dane v Slovenskej republike a navrhnúť postup posudzovania dopadov refundácie spotrebnej dane z minerálnych olejov na štátny rozpočet, aby aj pri refundácii zostával výber finančných prostriedkov nemenný, resp. aby bol ešte vyšší.

Kľúčové slová: refundácia, motorová nafta, nákladná doprava

JEL: Legislatíva

OPPORTUNITY TO SUPPORT REFUNDATION OF MINERAL OIL TAX IN THE TERRITORY OF THE SLOVAK REPUBLIC

Abstract: If a transport company wants to start in a competitive market, the company must know all of its rights that it can apply, but the company must also know its responsibilities. Enterprise in the EU is currently a single market business, but not all conditions are completely unified. This also applies to the transport market within the EU, where many transport companies operate. In the case of mineral oil excise duty, the EU minimum is set by the EU rules for diesel fuel with a value of 330 € per 1000 liters. However, individual states do not strictly prescribe a specific rate. In international road transport, this is due to the fact that there are states on the route of transport, where it is preferable to pump the fuel to the carriers. Since excise duty is the revenue of a state’s national budget, it is beneficial for the state if the carrier draws fuel on the territory of that state. The purpose of this article is to identify the possibilities for refunding excise duty in the Slovak Republic and to propose a procedure for assessing the impact of the refund of excise duty on mineral oils on the state budget, even when reimbursing the choice of funds remained unchanged, let us say to be even higher.

Keywords: reimbursement, diesel fuel, freight

1 Úvod

V prípade spotrebnej dane z minerálnych olejov je predpismi EÚ stanovená minimálna úroveň dane pre motorovú naftu na úrovni 330 € na 1000 litrov. Jednotlivé členské štáty EÚ, keďže nemajú striktne predpísanú konkrétnu výšku sadzby, môžu nad túto úroveň stanoviť ľubovoľnú výšku dane. Pri medzinárodnej cestnej doprave sa jedná o skutočnosť, že na trase prepravy existujú štáty, v ktorých je výhodnejšie čerpať pohonné hmoty. Samotný výskum bude upriamený na refundáciu, ktorá predstavuje vrátenie časti sadzby spotrebnej dane dopravcovi, ktorým bola zaplatená vo forme ceny pohonnej látky a ktorá sa odvádza do štátneho rozpočtu. Pozrieme sa na optimálne riešenie výšky úrovne spotrebnej dane, ktorú je však potrebné nastaviť tak, aby priniesla požadovaný efekt pre obe strany, pre dopravcov, ale aj pre štát. Vytvorením vhodných podmienok by slovenskí dopravcovia mohli čerpať väčšie objemy pohonných hmôt práve na Slovensku. Takéto podmienky by však prilákali aj zahraničných dopravcov, ktorí by pri tranzite cez Slovenskú republiku načerpali pohonné látky práve v SR, a tým by sa zvýšilo množstvo načerpaných pohonných látok, z ktorý sa odvádza spotrebná daň.

2 Analýza spotrebnej dane z minerálnych olejov

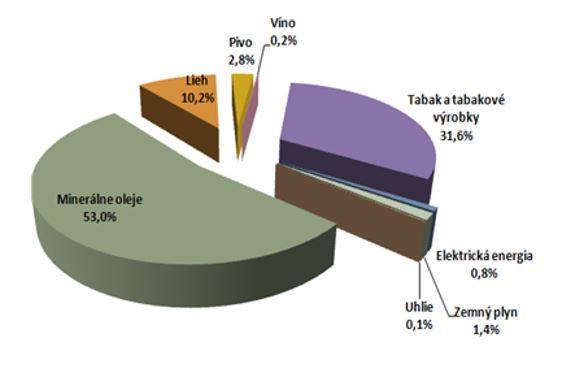

Spomedzi spotrebných daní, spotrebná daň z minerálnych olejov v najvyššej miere vplýva na náklady spojené s podnikaním v cestnej doprave. Táto spotrebná daň je určitým spôsobom obmedzovaná zo strany EÚ a to smernicou Rady 2003/96/ES z 27. októbra 2003 o reštrukturalizácií právneho spoločenstva pre zdaňovanie energetických výrobkov a elektriny, ktorou stanovuje minimálnu sadzbu spotrebnej dane z nafty od 1. januára 2010 na 330 €/1000 litrov [1]. V SR sa uplatňuje pre motorovú naftu daň na úrovni 368 € na 1000 litrov a v prípade benzínu 514 € na 1000 litrov [2]. Na obrázku 1 môžeme vidieť aké percentuálne vyjadrenie výberu prostriedkov do štátneho rozpočtu dosahuje spotrebná daň z minerálnych olejov spomedzi všetkých spotrebných daní. Jej podiel je najväčší s pomedzi všetkých sledovaných, o hodnote 53 %.

Zdroj: Vlastné spracovanie

Obr. 1. Štruktúra výberu spotrebných daní v SR v roku 2016

3 Návrh refundácie dane z minerálnych olejov v podmienkach SR

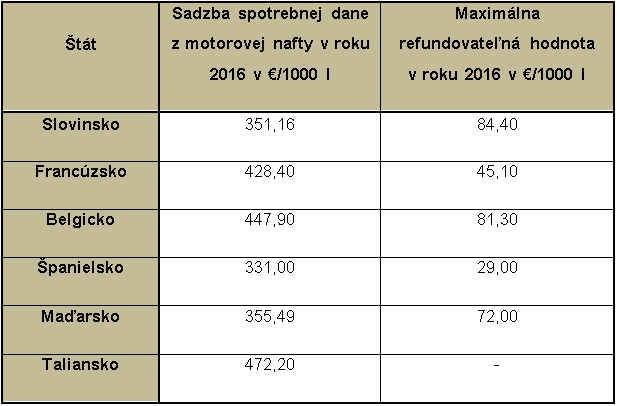

Čerpanie pohonných hmôt a podpora prostredníctvom úpravy spotrebných daní zo strany štátu, je možné dosiahnuť viacerými spôsobmi, a to znížením sadzby spotrebnej dane na minimálnu požadovanú úroveň 330 €/1000 l, zavedením tzv. profesionálnej nafty, alebo formou refundácie spotrebnej dane z minerálnych olejov. Posledný spôsob zníženia spotrebných daní, teda formou refundácie dane z minerálnych olejov, je spôsob zníženia nákladov, ktorý je už zavedený v niektorých štátoch Európskej únie a to konkrétne v Slovinsku, Francúzsku, Belgicku, Španielsku, Maďarsku ale aj v Taliansku pre vozidlá nad 7,5 tony. Refundácia je upravená národnými predpismi daných štátov a cieľom refundácie spotrebnej dane z minerálnych olejov je podporiť čerpanie pohonných látok v danom štáte dopravcom, so sídlom v cudzom štáte [3]. Vo všeobecnosti sa refunduje časť spotrebnej dane prevyšujúca 330 € na 1000 l motorovej nafty. Vzhľadom na skutočnosť, že v rámci EÚ nie je zjednotená konkrétna výška spotrebnej dane v jednotlivých štátoch, to vyvoláva rôznu konečnú cenu pohonných látok, čo pri medzinárodnej doprave pri snahe dopravcov znížiť svoje náklady vyvoláva čerpanie pohonných látok v zahraničí, v štátoch s nižšou cenou pohonných látok. Pri zohľadnení skutočností ako objem palivových nádrží návesových súprav, ktoré sa pohybujú v rozmedzí od 370 do 1300 litrov, je možné na jedno čerpanie realizovať prepravu v rámci celej EÚ, približne pri spotrebe 32 litrov na 100 km pri návesovej súprave s celkovou prípustnou hmotnosťou 40 ton [4].

Tab. 1. Hodnoty maximálnej refundovateľnej čiastky v štátoch za rok 2016

Zdroj: Vlastné spracovanie na základe Finančnej správy SR

4 Výskum uskutočnený na základe podpory čerpania pohonných hmôt na území Slovenskej republiky

Podporiť podnikanie v cestnej doprave v Slovenskej republike a slovenských dopravcov je možné, ako už bolo spomínané, viacerými spôsobmi. Jednak je to celkovým znížením spotrebnej dane na minimálnu hranicu stanovenú Európskou úniou, alebo zavedením profesionálnej nafty, alebo už zavedený spôsob znižovania nákladov v niektorých štátoch EÚ, a to prostredníctvom refundácie spotrebnej dane z minerálnych olejov. Na základe uskutočnenej analýzy a výskumu, je možné považovať práve takýto spôsob znižovania nákladov za veľmi výhodný, jednak zo strany dopravcov, kedy sa znižujú ich náklady, ale aj zo strany štátu. Štát zavedením refundácie spotrebnej dane z časti stratí finančne prostriedky z výberu plnej sumy spotrebnej dane, no správnym nastavením výšky sadzby, ktorá by sa dopravcom vrátila, by sa práve Slovenská republika stala pre slovenských ale aj zahraničných dopravcov atraktívnejšia z pohľadu ceny motorovej nafty, čo by opätovne mohlo zvýšiť finančné prostriedky plynúce do štátneho rozpočtu práve zo spotrebných daní.

Návrh uplatnenia refundácie spotrebnej dane z minerálnych olejov v Slovenskej republike je spracovaný za nasledujúcich základných podmienok nasledovne:

- Pohonná látka, musí byť načerpaná na čerpacích staniciach na území Slovenskej republiky,

- Táto pohonná látka bude použitá pre nákladné vozidlá s hmotnosťou nad 7,5 tony, z dôvodu uplatňovania podmienok refundácie na základe tejto minimálnej prislúchajúcej hmotnosti v zahraničí,

- Pohonná látka, musí byť uhradená prostredníctvom palivovej karty vydanej na príslušné evidenčné číslo vozidla,

- Dopravca musí byť registrovaný pre platbu DPH,

- V súčasnosti uplatňovaná spotrebná daň z minerálnych olejov pre naftu v SR: 368 €/1000 l,

- Minimálna hranica sadzby dane stanovená EÚ pre spotrebnú daň z minerálnych olejov pre naftu: 330 €/1000 l,

- Navrhovaná výška refundácie pre SR: 38 €/1000 l.

Navrhovaná výška refundácie, ktorá by sa mohla implementovať do vnútroštátnych zákonov SR by bola ako rozdiel sumy minimálnej hranice sadzby udávanej smernicou EÚ o hodnote 330 €/1000 l a súčasnej stanovenej sadzby dane v SR o hodnote 368 €/1000 l.

Slovenská republika, by sa tak dostala na minimálnu požadovanú úroveň a získala by tak konkurenčnú výhodu oproti štátom s vyššou sadzbou dane z motorovej nafty. Spomedzi okolitých štátov by sa vyrovnala aspoň na hranicu spotrebnej dane v Poľsku, kde Poľsko je pre SR najväčším konkurentom, ako to je aj vidieť na obrázku 2.

Zdroj: Vlastné spracovanie

Obr. 2. Spotrebné dane v okolitých štátoch a navrhovaná refundovaná čiastka v SR.

Skupiny dopravcov, ktorí čerpajú PHM na území SR:

- Slovenskí dopravcovia, ktorí vykonávajú vnútroštátnu cestnú nákladnú dopravu, ktorí nakupujú PHM výhradne na území SR,

- Slovenskí dopravcovia, ktorí vykonávajú vnútroštátnu, ale aj medzinárodnú cestnú nákladnú dopravu, ktorí určitú časť PHM nakupujú v tuzemsku, ale aj v zahraničí,

- Poslednou skupinou dopravcov sú zahraniční dopravcovia, vykonávajúci medzinárodnú cestnú nákladnú dopravu, ktorí čerpajú časť PHM aj na území SR.

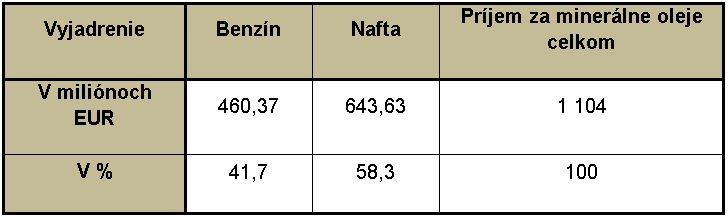

Vzhľadom na to, aby sa znížením spotrebnej dane z minerálnych olejov, formou refundácie navýšil štátny rozpočet, je potrebné poznať informácie hlavne o druhej a tretej skupine dopravcov. Slovenských dopravcov vykonávajúcich medzinárodnú dopravu, ktorí by mohli časť z množstva načerpanej PHM v zahraničí, pri zníženej sadzbe, načerpať práve na Slovensku a zahraniční dopravcovia, ktorí by v prípade tranzitu cez naše územie zvýšili množstvo načerpanej PHM. Ročne sa približne vyberie na spotrebnej dani z minerálnych olejov v SR 1 104 000 000 €. Táto suma je vrátane dane z benzínu, ktorý musíme odrátať od celkovej sumy, keď sa chceme zamerať len na naftu, ktorá je čerpaná dopravnými firmami do návesových súprav či autobusov. V tabuľke 2 je pomerné prerozdelenie koľko pripadá percent v spotrebnej dani z minerálnych olejov nafte a koľko benzínu.

Tab. 2. Príjem zo spotrebných daní z minerálnych olejov pre Slovenskú republiku v roku 2016

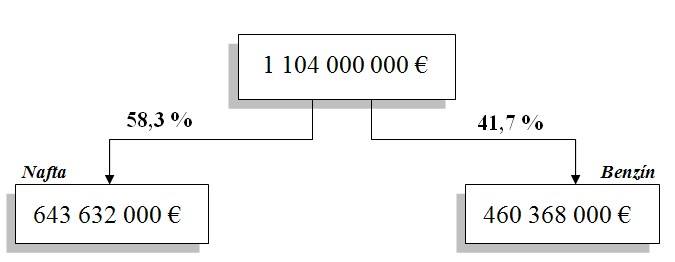

Obrázok 3 nám znázorňuje nami potrebnú informáciu o hodnote zaplatenej nafty v SR.

Zdroj: Vlastné spracovanie

Obr. 3. Rozdelenie príjmov zo spotrebných daní z minerálnych olejov na naftu a benzín.

V našom prípade je dôležitá suma 643 632 000 €, u ktorej sa predpokladá, že bola dosiahnutá výberom spotrebnej dane z motorovej nafty. Sadzba dane z motorovej nafty, je 0,368 €/l. Na základe tejto sadzby bolo možné zistiť, na aký objem litrov motorovej nafty sa vzťahuje suma 643 632 000 €.

- 643 632 000 € : 0,368 €/l = 1 749 000 000 l motorovej nafty

Objem 1 749 000 000 l motorovej nafty, predstavuje množstvo motorovej nafty, ktoré sa načerpá ročne na území SR.

Na tento objem motorovej nafty pripadá určité % objemu nafty, ktorá je načerpaná práve vozidlami nad 7,5 tony, na ktoré by sa mala vzťahovať refundácia. Na zistenie tohto percenta je nevyhnutné poznať, aký objem motorovej nafty sa použije v doprave, koľko z tohto objemu sa použije práve v cestnej doprave a tiež aký objem z toho predstavuje práve nákladná doprava.

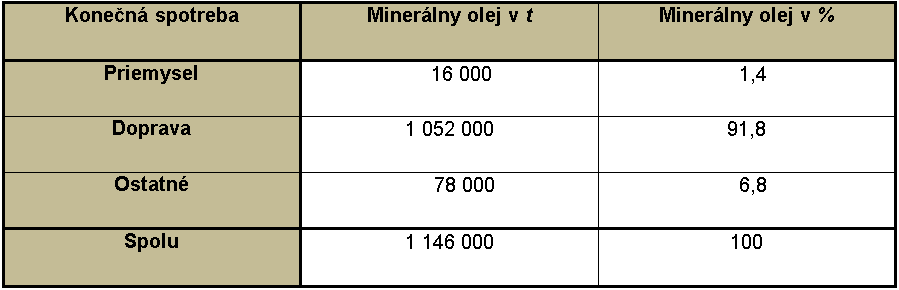

Medzinárodná agentúra pre energetiku ročne vydáva sumárnu správu o rozdelení spotreby minerálnych olejov podľa odboru. V tabuľke 3 možno pozorovať rôzne odvetvia, v našom prípade pre uskutočnenie simulácie refundácie nás bude zaujímať konečná spotreba v odvetví „Doprava“. Medzinárodná agentúra pre energetiku konkrétne v roku 2016 vydala dokument pod názvom Energy Policies of IEA Slovakia 2016 Review osobitne pre Slovenskú republiku.

Tab. 3. Rozdelenie konečnej spotreby minerálnych olejov podľa odboru

Zdroj: Vlastné spracovanie na základe Medzinárodnej agentúry pre energetiku

Pre našu simuláciu refundácie, je dôležitý údaj o tom, že z celkovej spotreby minerálnych olejov, bolo 91,8 % použitej v doprave, čo z predpokladaného objemu v litroch na rok predstavuje:

- 91,8 % z 1 749 000 000 l motorovej nafty → 1 605 582 000 litrov motorovej nafty.

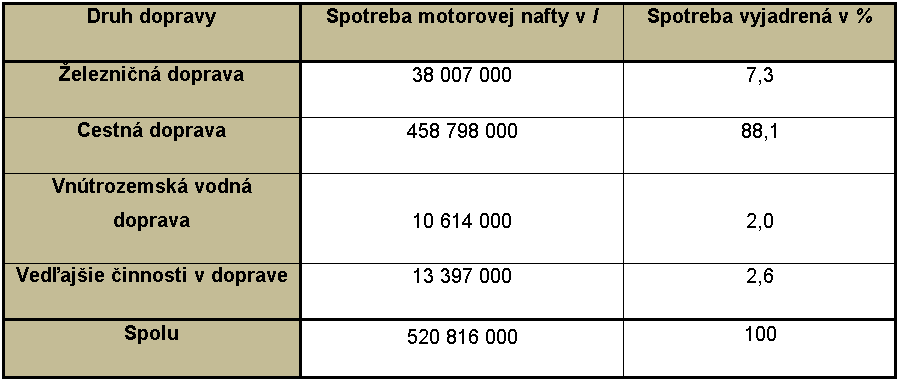

Na tomto objeme sa však podieľajú všetky druhy dopráv. My v simulácii potrebujeme vedieť avšak iba cestnú dopravu, ktorú možno vyčítať z tabuľky 4 spracovanej z Ročenky dopravy, pôšt a telekomunikácií SR z roku 2015 [5].

Tab. 4. Spotreba motorovej nafty podľa druhu dopravy

Zdroj: Vlastné spracovanie na základe Ročenky dopravy, pôšt a telekomunikácií SR

Spomedzi všetkých druhov dopráv, práve v cestnej doprave, sa spotrebuje najväčší podiel motorovej nafty na Slovensku. Na celkovom objeme motorovej nafty spotrebovanej v doprave za rok to predstavuje:

- 88,1 % z 1 605 582 000l motorovej nafty →1 414 517 742 litrov motorovej nafty.

Stanovenie počtu litrov z motorovej nafty použitej v cestnej nákladnej doprave spotrebovanú nákladnými vozidlami nad 7,5 tony:

- Jazdný výkon ročný pre CND nad 7,5 t → 2 729 554 635 km

- Priemerná spotreba nákladného vozidla nad 7,5 t → 0,27 l/ km

- Celková spotreba → 736 979 752 litrov motorovej nafty vozidlami cestnej nákladnej dopravy.

Z toho vyplýva, že z celkového objemu motorovej nafty, z ktorého sa odvedie do štátneho rozpočtu SR, spotrebná daň prestavuje 736 979 752 litrov motorovej nafty, načerpanej vozidlami cestnej nákladnej dopravy. Čo predstavuje 52 %.

Objem 736 979 752 l predstavuje z celkového objemu motorovej nafty, z ktorej sa odvedie spotrebná daň (z objemu 1 749 000 000 l), až 52 % motorovej nafty je načerpanej vozidlami nákladnej dopravy.

Práve na tento objem, by sa vzťahovala refundácia spotrebnej dane, ktorá by nám mohla ovplyvniť štátny rozpočet.

5 Výpočet príjmu do štátneho rozpočtu SR po zavedení refundácie spotrebnej dane

Ak by Slovensko zaviedlo vrátenie spotrebnej dane z minerálnych olejov, štát by stratil určitú sumu financií zo štátneho rozpočtu, ktorý by bol vrátený dopravcovi. Na druhej strane by sa podporilo čerpanie paliva v Slovenskej republike, kde by dopravcovia mali väčšiu šancu čerpať palivo ako predtým. Táto kapitola výskumu nám hovorí, koľko% by malo zvýšiť spotrebu paliva na Slovensku, aby štátny rozpočet Slovenskej republiky zostal na tých istých príjmoch ako pred zavedením refundácie .

- Sadzba pre nákladné vozidlá nad 7,5 tony → 0,330 €/l

- Ostatná sadzba → 0,368 €/l

- 736 979 752 l * 0,330 €/l = 243 203 318 €

- 10 12 020 248 l * 0,368 €/l = 372 423 451 €

Spolu vyzbieraná suma za spotrebné dane, po zavedení refundácie predstavuje hodnotu 615 626 769 €. Rozdiel medzi pôvodnou hodnotou 643 632 000 €, a zníženou hodnotou je 28 005 231 €, čo predstavuje pokles v SR o 4,35 %.

Výpočet potrebného počtu litrov načerpaných vozidlami nad 7,5 tony, aby nevznikol v štátnom rozpočte schodok:

- 28 005 231 € :0,330 €/l→ 84 864 336 litrov motorovej nafty

Ak chceme dosiahnuť simuláciou, aby nám do štátneho rozpočtu SR zo spotrebných daní ročne plynul stále rovnaký príjem, prípadne väčší objem finančných prostriedkov, a aby boli zvýhodnený dopravcovia, podnikajúci v cestnej nákladnej doprave formou refundácie, je nevyhnutné, aby sa zvýšilo množstvo motorovej nafty načerpanej na území SR dopravcami, z pôvodných 736 979 752 litrov na 821 844 088 litrov, čo predstavuje zvýšenie o 84 864 336 l → 10,3 %.

Z toho vyplýva, že ak sa zvýši súčasné množstvo PHM načerpanej na Slovensku dopravcami, vykonávajúcimi medzinárodnú nákladnú dopravu o 10,3 %, príjem zo spotrebných daní, sa aj pri refundácií nezmení. Refundácia spotrebnej dane bude mať dopad predovšetkým na náklady dopravcov. No miera, v ktorej budú tieto náklady ovplyvnené závisí predovšetkým od predmetu podnikania dopravcu, ale aj od mnohých iných faktorov, ako napríklad rôznorodosť prepravných relácií.

6 Záver

Spotrebná daň z minerálnych olejov predstavuje významný príjem do štátneho rozpočtu každého štátu EÚ. Existujú štáty, ktoré politikou minimálnych sadzieb dane z minerálnych olejov podporujú čerpanie pohonných hmôt na svojom území, čím v globálnom vyjadrení maximalizujú výber dane do rozpočtu štátu. Prírastok výberu dane v týchto štátoch predstavuje pokles výpadku dane v ostatných štátoch. Z uvedeného dôvodu, pre zvýšenie atraktívnosti čerpania pohonných látok, najmä nafty, zavádzajú jednotlivé štáty EÚ refundáciu dane z minerálnych olejov. V SR nie je systém refundácie dane zavedený. Na základe výskumu publikovanom v tomto príspevku by bolo efektívne pre SR refundovať spotrebnú daň pre vozidlá nad 7,5 tony celkovej hmotnosti, ak by čerpanie týchto dopravcov narástlo o 10,3 %. Ak by sa prekročila hranica stanovenej hodnoty 10,3 %, štátny rozpočet by sa dokonca navyšoval, čo je aj cieľom zavedenia po prípadnej refundácie na Slovensku.

7 Literatúra

- POLIAK, M. Refundácia spotrebnej dane z motorovej nafty v roku 2017, In: Sprievodca svetom dopravcu. – ISSN 1338-1881. – Roč. 6, č. 4 [cit. 2017- 04- 21], s. 5.

- POLIAK, M. Refundácia časti spotrebnej dane v zahraničí, In: Sprievodca svetom dopravcu. – ISSN 1338-1881. – Č. 7 [cit. 2012- 07- 25], s. 1-3.

- BIELIKOVÁ, A. – ŠTOFKOVÁ, K. Dane v teórii a praxi. vyd. Žilina: Žilinská univerzita v Žiline, 2010.

- HOLKOVÁ, B. Verejné rozpočty a dane. vyd. Žilina: Žilinská univerzita v Žiline, 2015.

- Ročenka dopravy, pôšt a telekomunikácii 2015. Dostupné na internete: < ftp://193.87.31.84/0213168/Rocenka_dopravy_post_a_telekomunikacii_2015.pdf>

Príspevok bol vypracovaný s podporou projektu MŠ SR VEGA č. 1/0143/17 POLIAK, M.: Zvyšovanie konkurencieschopnosti slovenských dopravcov poskytujúcich dopravné služby v cestnej doprave na spoločnom trhu Európskej únie.

Autori:

Juraj HAMMER1

Tituly a pôsobisko autorov:

1Ing. Juraj Hammer, Žilinská univerzita v Žiline, Fakulta prevádzky a ekonomiky dopravy a spojov, Katedra cestnej a mestskej dopravy, Univerzitná 1, 010 26 Žilina, Slovensko, juraj.hammer@fpedas.uniza.sk